什么是资产配置

资产配置这几个字可能你早有耳闻,但没有真正去了解过是什么意思。我也不着急跟你解释它的意思,先来看看我们在投资中会面临的一些问题。

择时太难

所谓择时,就是根据自己的主观判断会涨还是会跌去做买卖,觉得涨就买入,觉得跌就卖出。

而现实是,无论是普通的个人投资者,还是专业的投资机构、基金经理,长期的数据来看,极少有人能长期具备这种择时能力,相信做过投资的人会有这样的经历:想着抄底,结果深不见底,涨了不少想落袋为安,结果,真正的上涨才开始。

择时是个陷阱,即使只是错过几个重要的交易日,长期来看它也会让我们大幅的降低投资收益率。

我们还是用数据说话。以下内容引用自张潇雨老师的个人投资课程:

之前有研究者统计了从1996年到2015年,长达20年里投资标普500指数的回报:

如果你在这段时间里持有不动的话,回报是每年4.8%左右;

如果因为各种原因,你错过了这20年里上涨幅度最大的5天,那么你的回报就会下降到每年2.7%;

如果错过上涨幅度最大的10天,你的回报就会变成银行活期存款般的每年1.3%;

如果你不幸错过了40天,那么你的回报就会成为惨不忍睹的每年-4%。

换句话说,在这20年超过4000个交易日里,你要是错过了其中1%的交易日,这20年就都白忙活了。

类似的规律在中国股票市场上也是一样的。还是1996—2015年这个时间段:

我们以上证综合指数为例,如果这20年你一直持有上证综合指数,那你的投资回报可以接近每年10%;

但是如果你错过其中上涨最大的 5 天,回报就会下跌到每年8%左右;

如果是错过40天,回报就变成了每年负3.8%了。

所以,我们可以看出来,投资市场提供的回报在时间分布上是非常不均匀的。对于普通投资者来说,仅仅根据你自己的感觉,或者说对市场情绪的认知来进行择时,你很有可能错过那些市场突然出现的回报非常好的时刻,最终大幅拉低自己的投资回报。

所以不要想着去预测市场的涨跌做投资,而是在价格有性价比的时候买入后,只要没有太贵,坚持持有就好了。

难以承受股市的剧烈波动

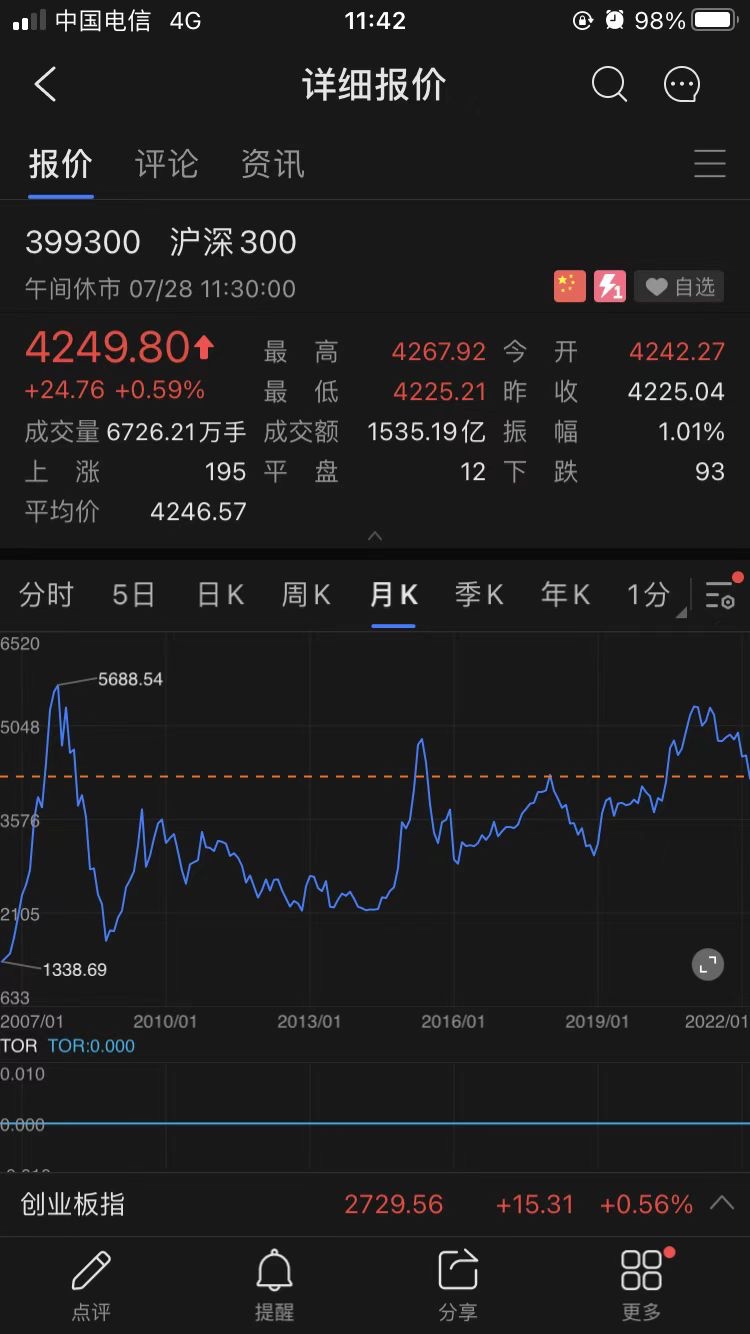

股市的波动是非常剧烈的。熟悉的人自然知道,没有玩过的人,看看下面这张图也能大概感受到。

沪深300指数,2006年涨了一整年,涨幅达到了120%,如果你以为它接下来就要跌了,卖出,那么接下来的一年,它又涨了160%!如果你认为它还会涨,冲进去,接下来的一年,你将会亏掉65%!股市的涨涨跌跌,是不能用科学去解释的,市场的不理性,会远远超出我们的想象。

投资的收益率固然很重要,但是,想象一下,假设你有一笔投资 5 年翻了一倍,回报相当不错,站在现在回头看,这当然是一笔不错的投资。但如果这 5 年时间里,你每天都要为这笔投资心跳加速、担惊受怕、晚上睡不着觉的话,这个钱赚起来也是太辛苦了,而且今后很难持续下去。

所以在实际中,我们不可能忽视波动的存在。

否则如果路程太过起伏,很有可能你不是频繁反复地交易,落入择时的陷阱;就是受不了心情的波动,干脆中途放弃了。所以,波动性是一个需要关注的东西。

一方面,波动这么大,正常人不能承受如此剧烈的波动其实是非常正常的。

另一方面,择时又是如此困难,需要我们大部分时间都就要留在市场里,两者就有矛盾了,有没有什么方式不择时,同时又能使持有过程降低波动呢?。

投资组合理论

这就是我们要介绍的投资组合理论,它是由1990年的诺贝尔经济学奖得主马科维茨提出的。

以下内容引用自香帅的金融学课程:

投资组合就是你按照一定的比例把资金投资在不同的证券上。和投资单个证券相比,投资组合最大的优势就是“分散风险”。

那你要怎么理解投资组合能分散风险呢?在经典的金融学教材里有这样一个例子,现在假定你有一笔钱做投资,目前你面临着两只股票,收益率都是8%。方差(金融学里面衡量风险的指标)都是25%,这两个股票之间的相关系数是0.3,换句话说,也就是一个股票上涨或者下跌1元钱,另外一只会跟着上涨或者下跌0.3元。

现在我问你,你是将所有的钱全部放在一只股票上,还是做一个投资组合,在两只股票上各放50%的资金呢?

很多人凭着直觉就会得出答案。既然收益率和风险都一模一样,那全部放在一只股票或者各放50%,不应该是一样的吗?

但是这个答案只对了一半,把资金全部放在一只股票,和每只股票上放50%的资金,你的投资收益率确确实实仍然是8%。

但是把资金在两只股票上各放50%的这个投资组合,它的方差下降到了16.25%,换句话说,用投资组合的风险,比单投一个股票的风险下降了35%左右。

好了,现在我们继续把这个投资组合里面的股票数目增加下去,放4只、5只、6只股票,你会发现一个特别奇特的现象,随着股票数目的增加,你的这个投资组合的风险呈现出单调下降的一个趋势。当股票数目增加到100的时候,风险已经下降到了7.68%。

你可能会有个疑问,是不是股票的数目越多,风险就会无休止地下降下去,直到为零呢?不是这样子的。当组合中包含的股票达到一定数目后,风险就下降到了一定的水平,然后我们再增加股票数目,就没有效果了。

这就是投资组合理论带给我们实际投资最重要的作用,就是它能显著的降低组合的波动率。

资产配置

著名的投资大师、耶鲁捐赠基金的掌门大卫·斯文森说过,我们在金融市场上不管做什么投资,本质上都是在做三件事:资产配置、择时和产品选择。

择时就是选择时机来进行买卖;而产品选择,这里的“产品”是一个统称,指的就是市场里各种我们可以交易的东西,比如股票、债券、基金,等等。

而资产配置就是我们通过构建一个投资组合,这个组合里有多少股票,有多少债券,有多少种相关性比较低的资产。

你觉得这三类行为,分别对我们投资回报的波动性,也就是收益率上上下下的波动幅度,有多少影响呢?

1986年,三位著名学者(Gary P. Brinson, Randolph Hood, and Gilbert L. Beebower)发表了一篇叫做《投资组合业绩表现的决定因素》的论文。里面就得出一个结论:投资组合的波动率,有93.6%都是由资产配置决定的。而择时和产品选择的贡献可以忽略不计。

当时这个结论就让整个投资界非常惊讶。

等到了1991年,另外三位学者( Brinson, Hood, and Brian D. Singer)对这项研究进行了后续的补充,在更换了一些研究对象和研究方法之后,他们得出的结论是:投资组合回报的波动性有91.5%是被资产配置决定的,其他两项因素可以忽略不计。

说白了就是再次肯定了之前的研究结论——资产配置在其中就是起决定性作用的,市场择时和产品选择都可以忽略不计。

总结

通过前面一系列的说明,我们可以得到一个大致的投资框架:

1.股票是长期收益率最高的资产,所以,股票这类资产是我们金融投资中要主配置的资产。

2.是要构建一个充分分散的投资组合以降低波动,从而可以尽可能地长期持有,而这个投资组合里,要降低波动,有多少股票,有多少债券,有多少种相关性比较低的资产,才是最重要的;

3.构建这个组合,就需要去选择不同类别的资产,我们就需要去了解不同类别的资产,它们的长期收益率、风险、资产特征,而通过指数基金就可以覆盖到各种类别的资产;

这就是金融投资的核心战略,也是普通人做金融投资的核心框架。基于这个大的框架去做投资,会让你一开始就走在了一条靠谱的道路上,至少不会错得太离谱。

在这个大的框架下,再结合每个交易市场的特征,去通过一系列的交易策略尽可能的提高我们的收益率、降低回撤,让这个过程更加舒服。比如通过再平衡定期做一次高抛低吸的操作、结合资产的估值水平做大周期上的买卖比例控制、如何把握建仓的节奏、怎样合理地去挑选长期收益率更高的产品等等,这些属于具体战术层面的东西,后面再慢慢讲述。

这一系列的投资决策与交易落地的过程就是所谓的资产配置。