跑赢宽基指数系列一--中证500质量指数

作为指数基金投资者,主流宽基指数是我们组合中最核心的资产,因为宽基指数的成分股是按市值筛选的,这会让成分股分布在各行各业,不会在某个行业上集中过大,这样,宽基指数的整体风险会比较均衡,在下跌时往往比个股和行业指数跌得更少,当然,在上涨时,也往往涨得比大多数个股和行业指数要少。

那么,有没有可能在保持宽基指数风险均衡特征的基础上,挑选到能长期跑赢宽基指数本身的指数呢?

有,那就是通过各种因子编制的指数。

关于什么是因子,请参考之前的文章。

这节研究的宽基指数是可能跑赢中证500指数的中证500质量指数。

中证500指数代表A股中市值范围在第301-800的中型公司的整体表现。由于沪深300指数代表的是市值范围前300的大公司,A股目前有近5000家上市公司,而且,历史上A股存在明显是大小盘轮动现象,因此沪深300+中证500的组合才能比较好的代表A股的整体表现。

本文要探讨的是在中证500这个范围内挑选出可能跑赢中证500的因子指数。

在主流的因子里,质量因子是一个非常不错的能跑赢同类宽基指数的因子,也是我个人喜好的一个因子。

正好,中证500指数就有一个对应的基于质量因子编制的中证500质量指数。

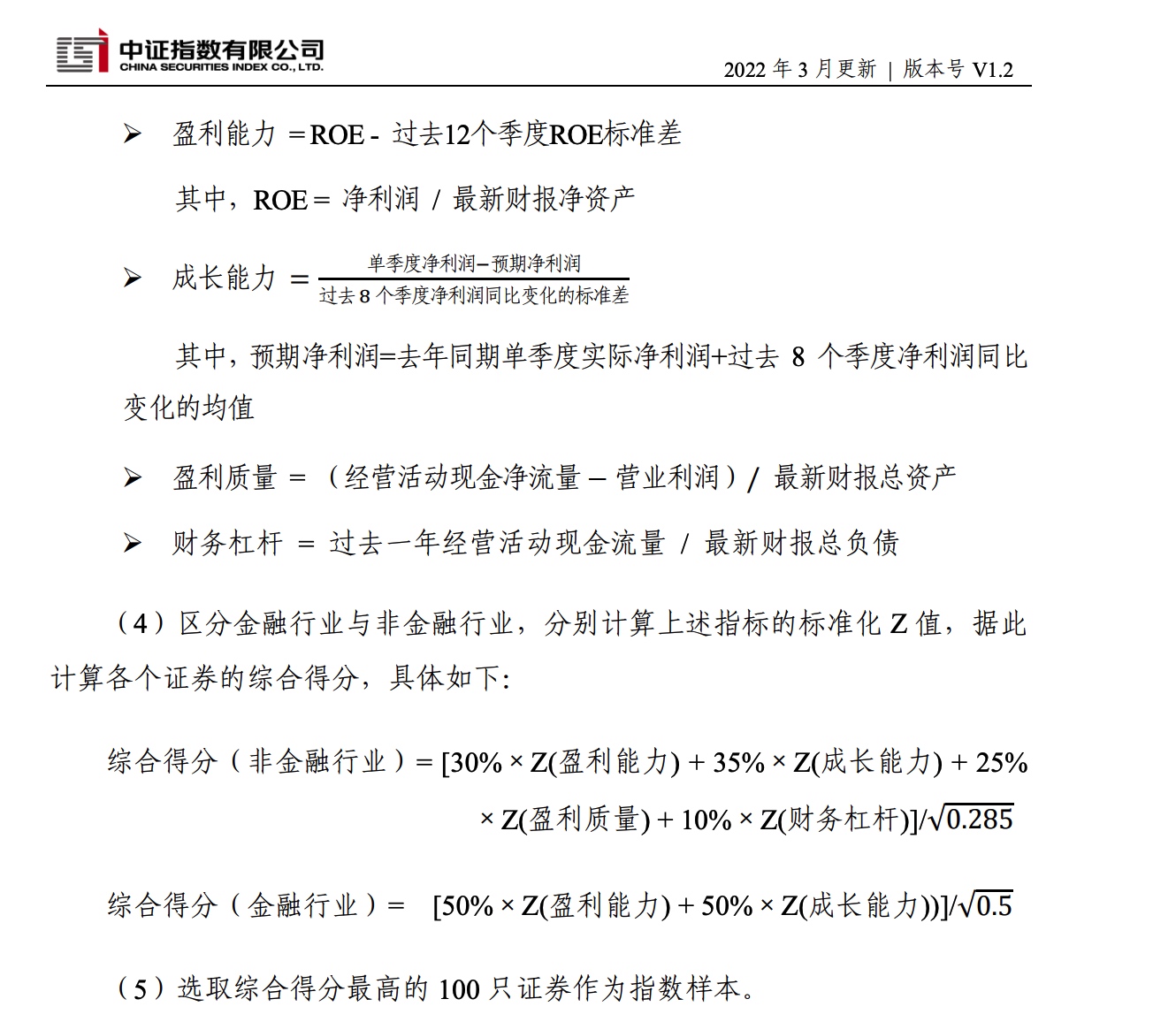

中证 500 质量成长指数从中证 500 指数样本中选取 100 只盈利能力较高、盈利可持续、现金流量较为充沛且具备成长性的上市公司证券作为指数样本,为投 资者提供多样化的投资标的。

编制规则如下:

可以看出,该指数基于企业的盈利能力、成长性、盈利质量选择成分股,这些指标都是衡量一个企业质量很好的指标。

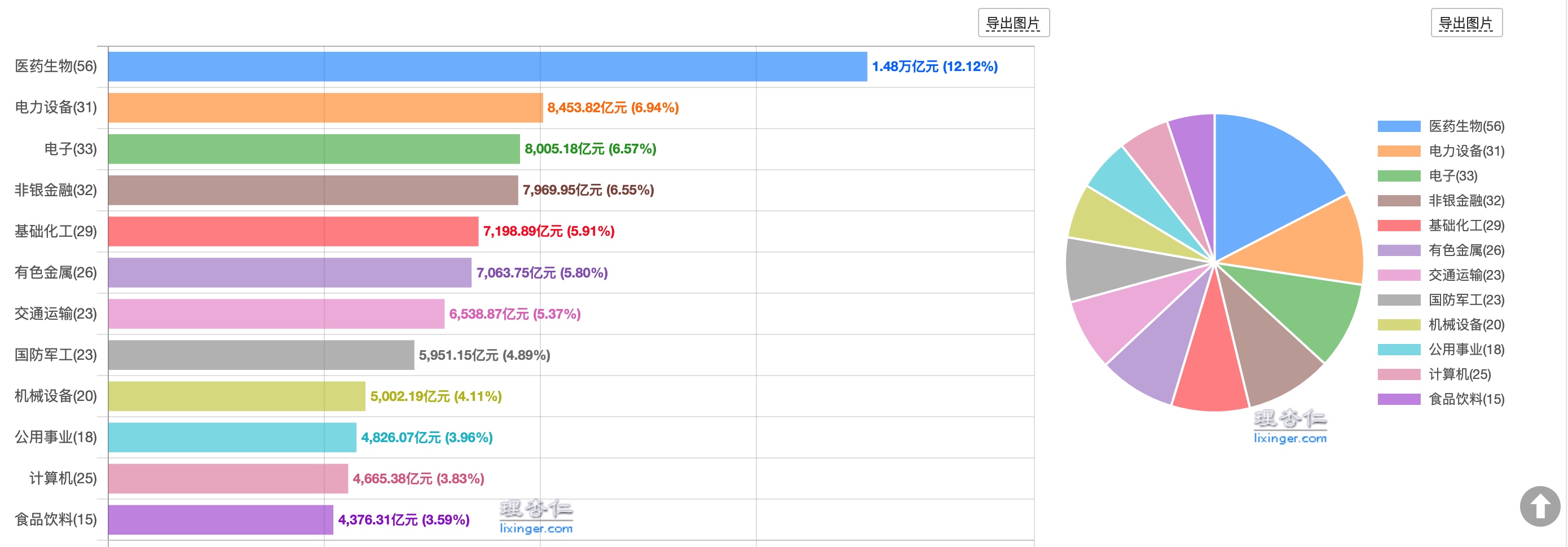

从行业分布上来看,也是非常分散,满足宽基指数均衡稳定的要求。

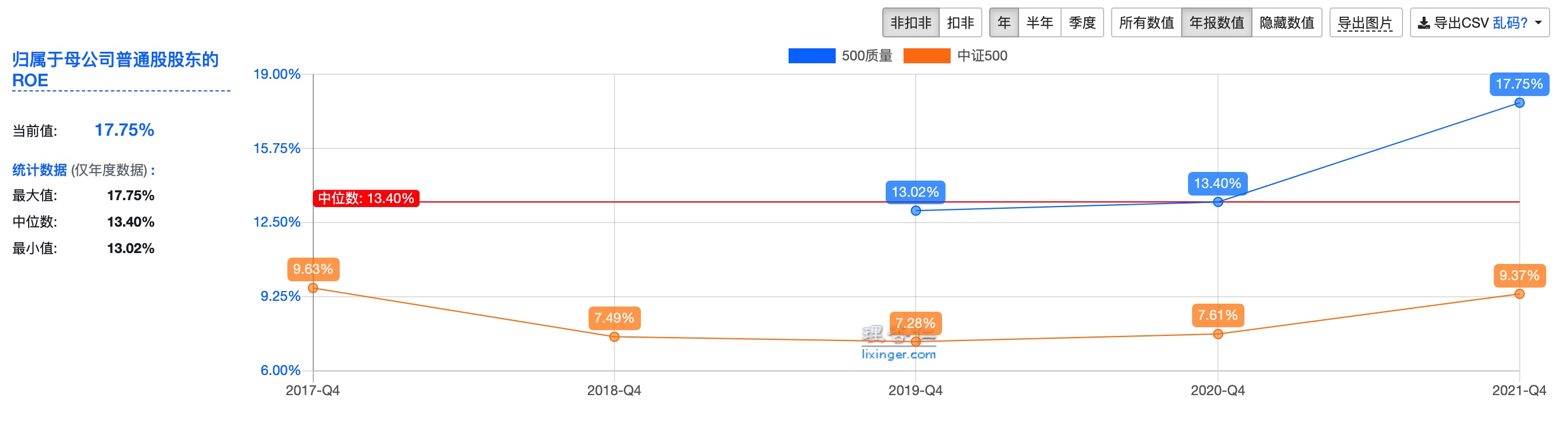

从盈利能力ROE上看,比中证500要高出不少。

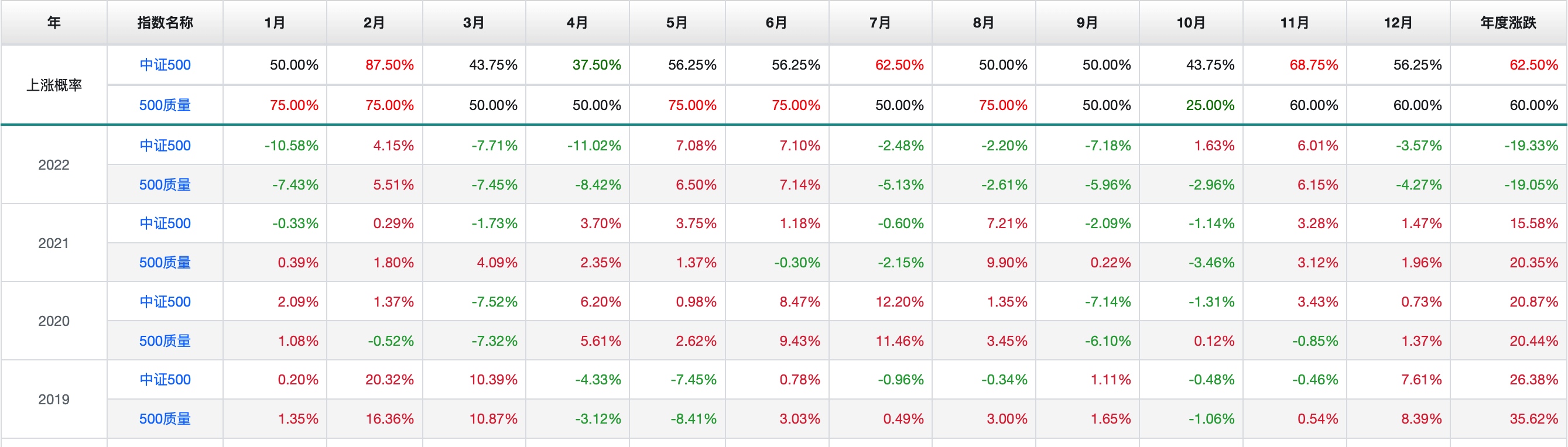

从涨跌情况来看,中证500质量指数在发布以来的每个年度都跑赢中证500,在2021以来的这轮下跌行情中也跑赢了中证500,可谓是涨的多,跌的少。

从以上数据来看,我个人认为中证500质量指数是可以替代中证500指数的,并且有望长期获得比中证500指数高2%左右的年化超额收益。

长期来看,资产的回报率会接近于ROE,ROE是衡量资产质量的重要指标,因此,在关注资产估值的同时,也要关注资产的长期ROE水平,低估值高ROE资产会是值得重点配置的资产。

当前,中证500质量指数的估值水平如下: PE:13.5,处于17%历史百分位; PB:2.4,处于69%历史百分位; 整体估值无论是绝对值还是相对值处于不算高估的区域,但基于当前市场的整体低位,向下的空间应该也不会太大。

就我个人的组合来说,已经用中证500质量指数代替了部分中证500指数的仓位,在当前市场整体的低估值区域,计划逢低将中证500质量指数全部替代中证500仓位,计划最大仓位15%。

相关基金