不要被基金定投忽悠了

基金定投的真实情况并不尽人意

基金定投由于被各大基金公司、理财大V们宣传为不需理财知识、操作简单、必定赚钱等而被许多新基民所熟悉并认可。

很多的新手投资者都是从定投策略开始走上基金投资之路的。投资者在刚接触定投策略时,往往被“微笑曲线”理论、摊薄成本低风险、享受长期复利高收益等特点所吸引。

但当投资者拿出真金白银进行定投实践时,却发现真实的情况好像没有宣传材料、教育材料中提到得那么好。

5月份,华夏基金联合《中国基金报》共同制作了一份《公募基金投资者定投洞察报告》,基于华夏基金超525万客户真实定投交易数据的报告,同时通过线上调研收集超7000份有效问卷,对投资者参与定投情况进行深入分析,力图更好地了解投资者对定投的认知以及定投交易中的行为特征。

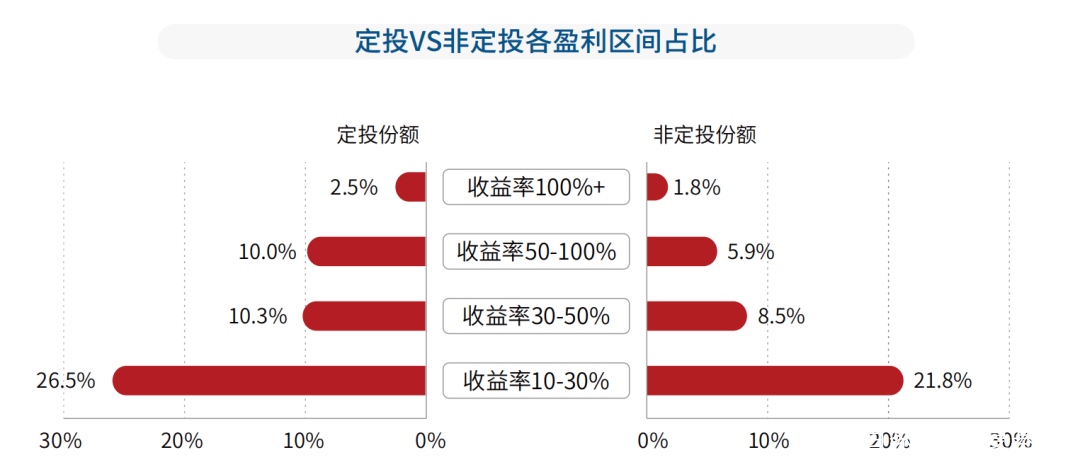

这份报告中,从实际盈利情况来看,定投的确为用户创造了更高收益。近15年的盈利用户数据,盈利的定投用户中,49.3%的用户收益率超过10%,而盈利的非定投用户中仅有38%收益率超过10%。

而通过这个比例,简单计算一下可以知道,定投的份额中有50.7%的人收益不到10%,非定投份额中有62%收益不到10%。

注意了,这还没考虑通胀呢!要是考虑上通胀,15年的时间,铁定有7成以上的人在亏损!

是不是很扎心。

定投不是很简单吗?不是定期买就行了吗?怎么会这么多人亏损?

在资本市场,7赔2平1赚的定律从来就没有失效过,即便是定投也一样。

考虑赚钱的人里面,还有大量的机构投资者,所以,普通人中亏钱的人恐怕要在9成以上!

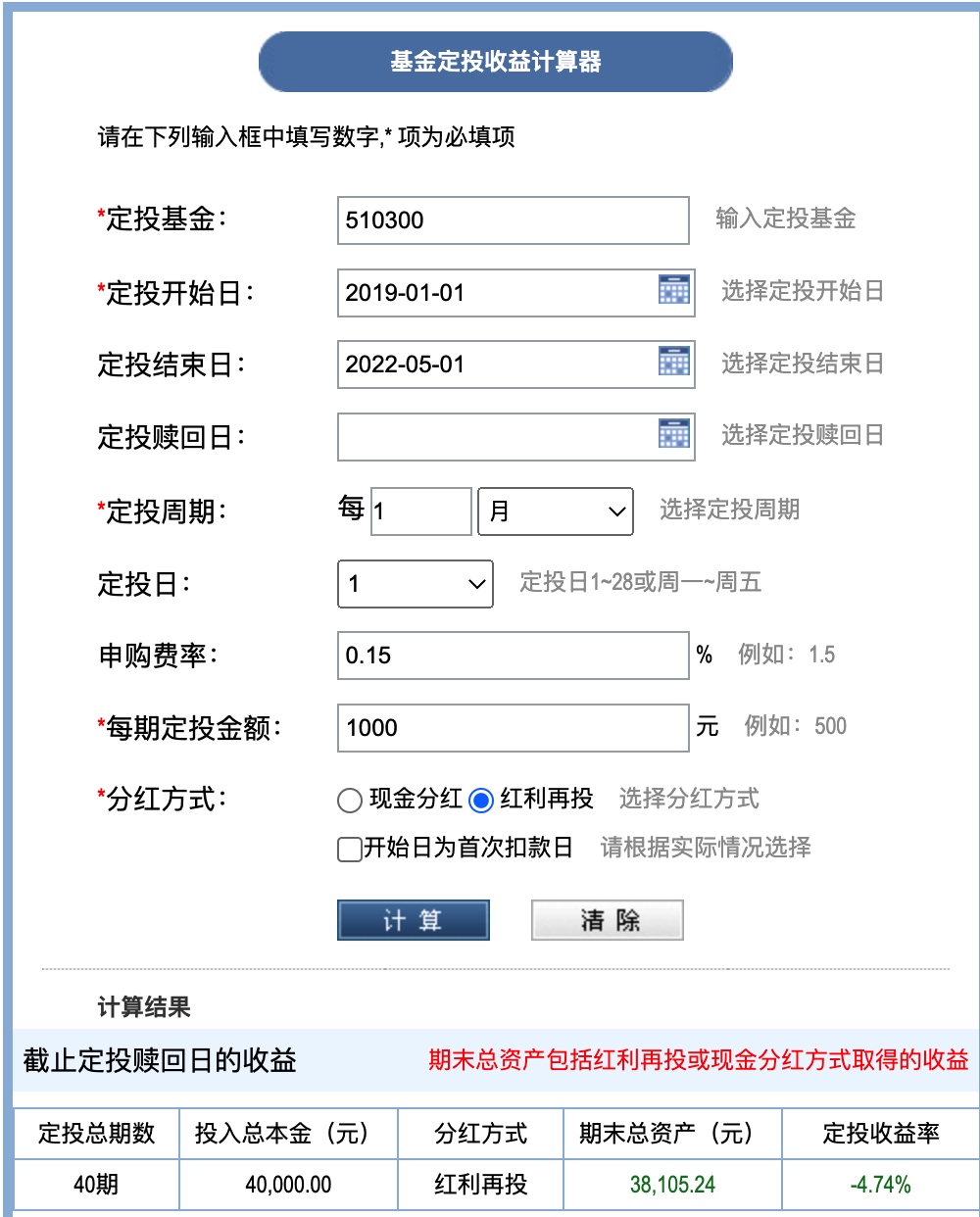

我们可以通过一个从2019.1月开始定投的回测数据来看看:

累计定投差不多两年半的时间,收益率差不多-5%,还没算通胀。

定投亏钱的原因分析

那么问题来了,为什么连定投都亏钱?

定投的本质是通过将交易行为分散,避免因某次交易错误给整个投资过程造成重大影响。就是说一两次买贵了不要紧,只有后面买的便宜就行,这样总体的成本就不高,而要达到这种效果,就要求定投能有效降低投入的成本。

回到上面定投的例子,我们来看看,为什么会产生这样的结果。

2019.1月开始,行情开始变好,一直到2021.2月,几乎是一波长达两年的慢牛,在这两年时间里,我们的定投成本也是一直升高的,之后一直到5月份,行情持续下跌,虽然我们的定投会摊低成本,但是,由于前面已经定投了2年24000元的高成本基金份额,后面3个月才3000元的低沉本份额,3000元去摊低24000元的成本简直是杯水车薪。

这就是定投摊低成本的钝化效应,前期投入了太多高成本的份额,后期摊低成本的效应就越来越弱了,这就要求在下跌期加大投入金额,或者下跌时间足够长我们才能通过定投降低成本。而绝大多人只有涨才敢定投,跌就不敢投了,所以在这种定投场景中,亏损是必然了。

##正确的定投方式

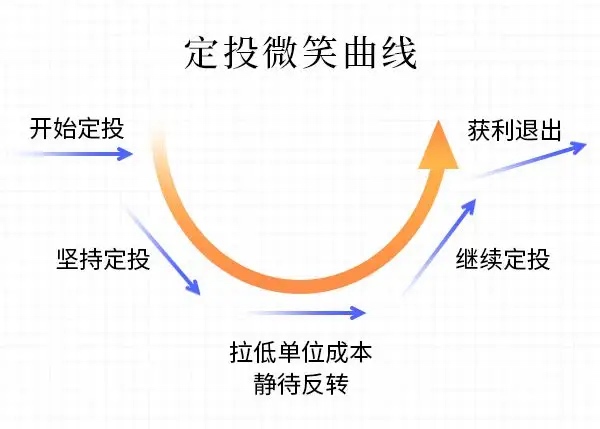

所谓的微笑曲线理想应该是这样的。

理想的微笑曲线有一个很关键的点,就是开始定投的时候,市场已经开始往下走了,只有在不断下跌的行情中,定投才能有效的摊低成本,下跌的幅度越大,时间越长,对定投越有利,尤其是在底部区域,我们应该加大定投金额,在低位获取了足够多低成本的筹码后,行情只要稍微好转就能盈利了,等到市场进入一个比较高的位置后,落袋为安,完成一次完整的定投过程。

而这种情形,正好又是绝大多数人不能做到的地方,因为这是一种逆人性的行为,行情上涨的时候,大多能坚持定投,在行情下跌期,多数人终究是停止了定投。

所以,无脑的定投真的不是我们解决理财投资的捷径,定投更多的是一种不得已而为之的方法,因为普通人都是工薪族,现金流都是定期的。而如果你有一笔存量的资金,可千万不要为了定投而定投,你需要清楚当下的市场估值处于什么水平,对于长期向上的指数而言,在低位区域分批建仓比定投更明智,不要等到市场已经好转了才慢慢定投。

如果真的在牛市中定投赚到了钱,也一定要有及时止盈的意识。你要非常清楚A股的巨大幅度波动,如果市场估值很高了,你不及时离场,大概率面对的就是定投多年还处于亏损的结局。

投资简单,但不容易。