跑赢宽基指数系列二--代替沪深300的指数

作为最能代表A股市场的指数--沪深300指数,是指数基金投资中最为稳妥的指数,投资这只指数就相当于投资了A股市值最大的300家公司,这300家公司也是中国经济的主力军,因此投的是中国的经济,只要中国的经济增长,沪深300也必然随之增长。

另一方面,沪深300指数也是标准的大盘宽基指数,行业分布均匀,不在某个行业某只成分股上过渡集中,是一个充分分散的组合,因此保证了最大风险在可控范围,因此是绝大多数指数基金投资者最核心的配置资产,搭配中证500指数基本能稳妥的跟随市值平均走势,虽然收益不会突出,但至少保证不会跑输市场平均表现。

而这节的主题是研究可以跑赢沪深300的替换指数,仅作为个人的观点,不能作为读者的投资建议。

我们知道,宽基指数是最稳妥的指数,保证能跟上大盘。但有经验的投资者也知道,宽基指数虽然稳妥,在熊市跌的会少一些,但同样的,在牛市必然会涨得少一些,这是宽基指数普遍中庸的特性。

拿沪深300指数成分股的行业分布来看看也能略知一二。

银行及非银金融等金融业仍然是占比最大的行业,传统行业占比较多,新兴行业占比很小,而当前,中国经济已经告别了通过房地产驱动的模式,未来要产业升级实现高质量发展,则必然要发展新兴产业,新兴产业也必然成为未来推动经济发展的主要力量。

事实上,金融行业这几年凄惨的表现也有目共睹,大幅拖累了沪深300的整体表现。

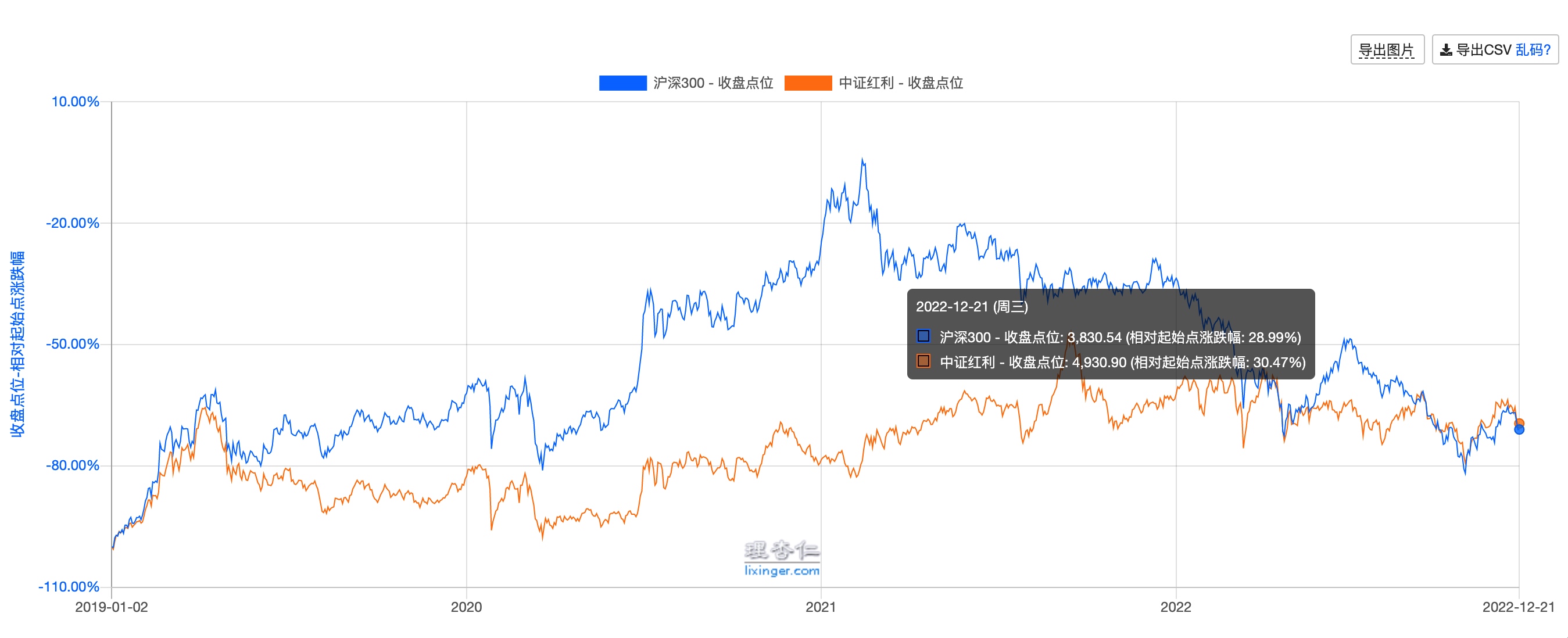

自上轮牛市起点开始至今,沪深300甚至跑输中证红利。

因此,对于我个人来说,沪深300不是一个符合我风险收益偏好的指数,我需要收益更高的指数。

经过一番挖掘和数据分析,我找到了一个可能适合我的能替换沪深300的指数--中国战略新兴产业成份指数。

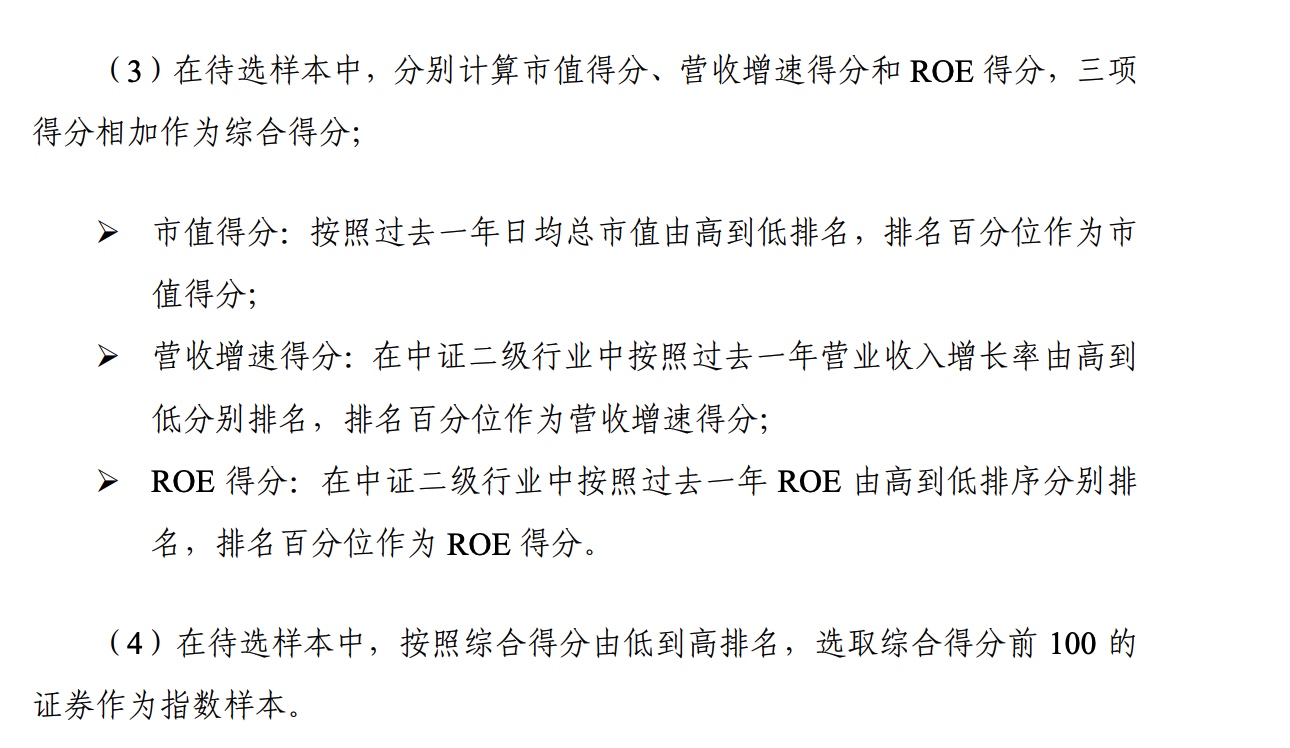

中国战略新兴产业成份指数选取节能环保产业、新一代信息技术产业、生物产业、高端装备制造产业、新能源产业、新材料产业、新能源汽车产业、数字创意产业、高技术服务业等领域具有代表性的100只上市公司证券作为指数样本,以反映战略新兴产业上市公司证券的整体表现。

其编制规则中,重点考虑了市值、营收增速与ROE。

因此,这个指数的成分股有大盘股、高成长、高盈利质量的特性。

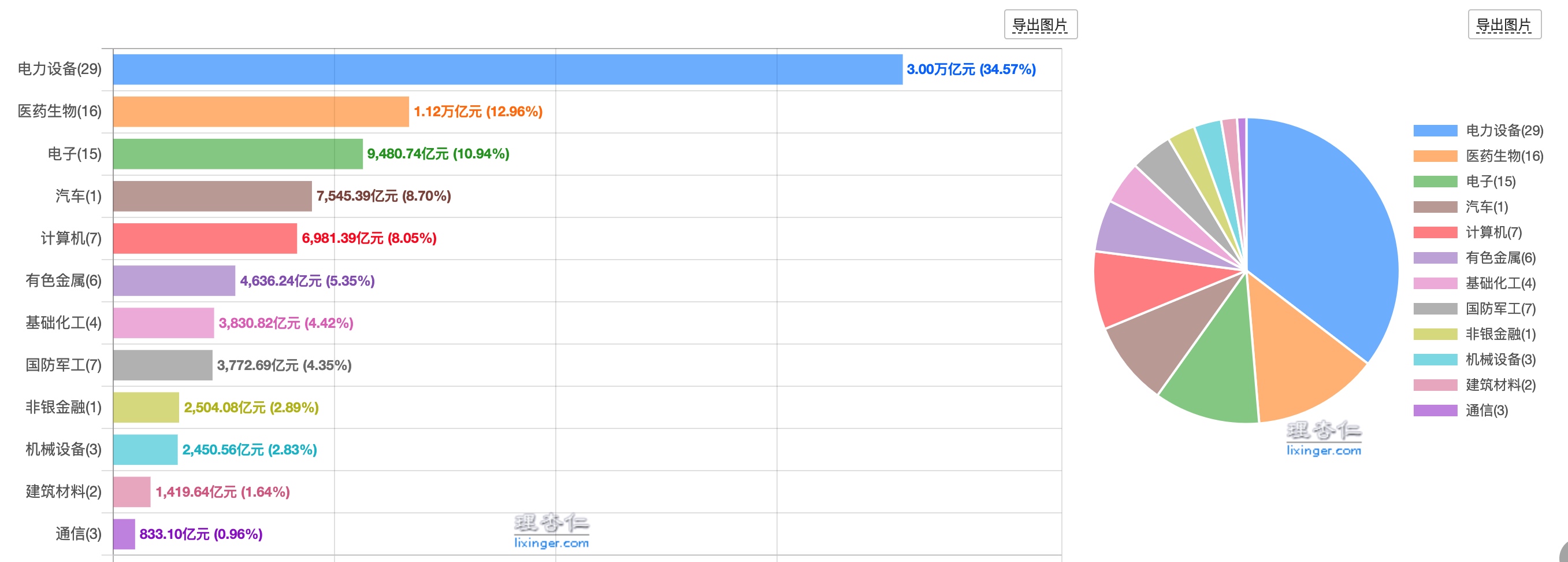

其成分股行业分布如图所示:

从十大权重股可以看出此指数有不少近些年热门的赛道股。

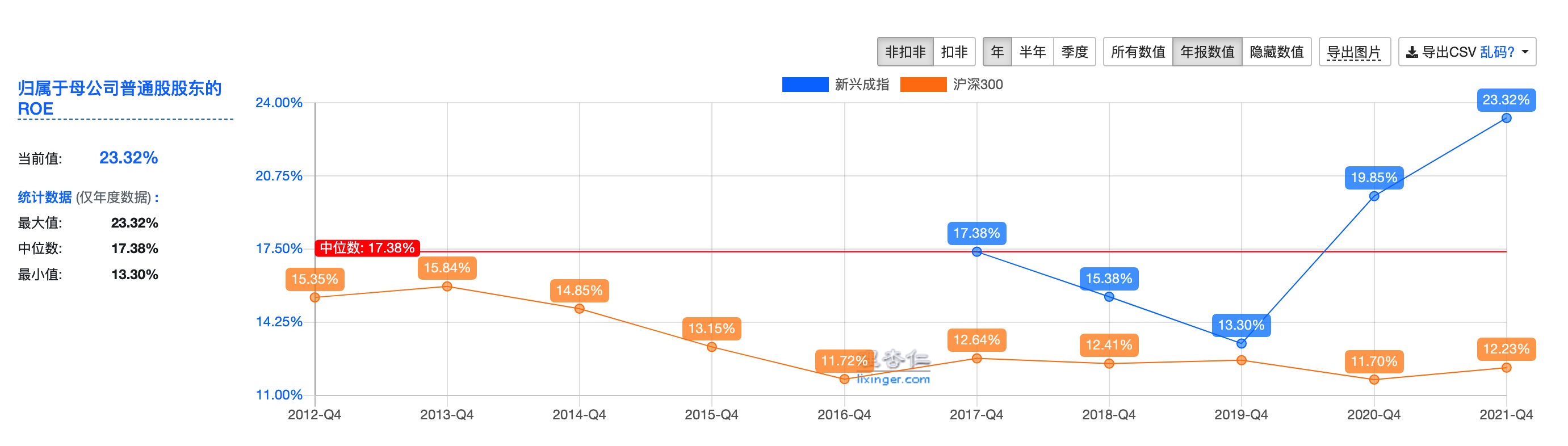

资产ROE比沪深300明显高不少。

那么,实际的表现如何?

自上轮牛市的起点以来,对比沪深300指数的走势,可以看到大幅跑赢沪深300指数42%个点。

当前,中国战略新兴产业成份指数的估值水平如下: PE:22,处于20%历史百分位; PB:5,处于55%历史百分位;

整体估值处于不算高估的区域,但基于当前市场的整体低位,本轮熊市已经释放了非常大的风险,向下的空间应该也不会太大。

总体来说,这是一只成长性高、资产质量优异、代表新兴产业的优秀指数。

我个人坚定低位做弹性的思路,同时也非常注重资产的质量(ROE)水平。基于当前是底部的判断与未来非常乐观的预期,我会用此指数替换组合中的沪深300指数仓位,计划最大15%-20%仓位,当前配置了10%仓位。

相关基金: