跑赢宽基指数系列四--代替沪深300的指数

最近又发掘了一只不错的可以代替沪深300的指数,沪深300成长指数。

从沪深 300 指数样本中,根据成长因子子计算风格评分,选取成长得分最高的 100 只证券作为沪深 300 成长指数样本。简而言之,这个指数是一只成长股为主的成长风格指数。

成长因子包含三个指标

➢ 主营业务收入增长率(:采用过去 3 年主营业务收入与时间(第1 年、第 2 年和第 3 年分别取值 0、12 和 24)进行回归分析,计算回归系数与过去 3 年主营业务收入平均值的比值;

➢ 净利润增长率:采用过去 3 年净利润与时间(第 1 年、第 2年和第 3 年分别取值 0、12 和 24)进行回归分析,计算回归系数与过去3 年净利润平均值的比值;

➢ 内部增长率:净资产收益率

每半年调整一次。

当前指数的行业分布情况:

可以看到银行地惨保险等传统价值股行业几乎没有,新兴行业更多,长期向好的行业更多,行业分布分散均衡。

前十大成分股情况

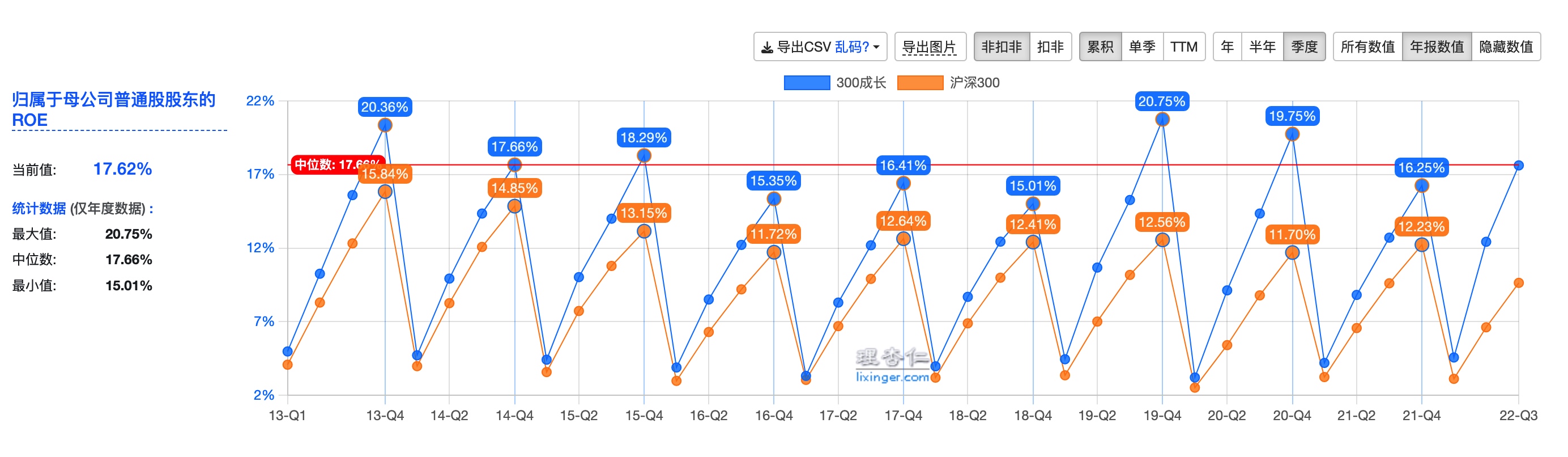

指数盈利能力情况

我们之前反复提过,资产的盈利能力(ROE)很重要,是衡量资产质量的关键指标,与沪深300相比ROE明显更高,这也是它弹性更大、长期收益率更高的内在原因。

历史表现

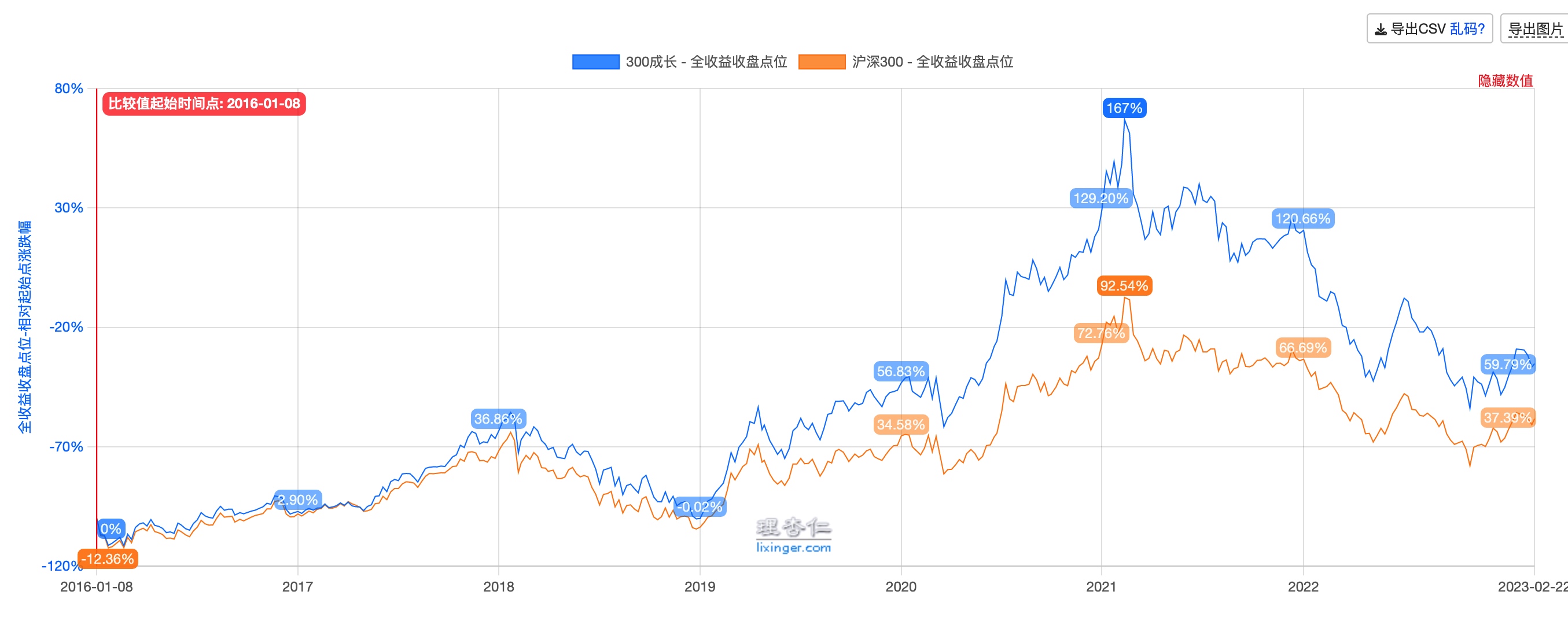

从近十年的历史表现中我们可以看到,沪深300成长指数比沪深300指数长期确实产生了不少的超额收益,尤其是在牛市中,当然,在熊市跌的也会更很。

从近十年的历史表现中我们可以看到,沪深300成长指数比沪深300指数长期确实产生了不少的超额收益,尤其是在牛市中,当然,在熊市跌的也会更很。

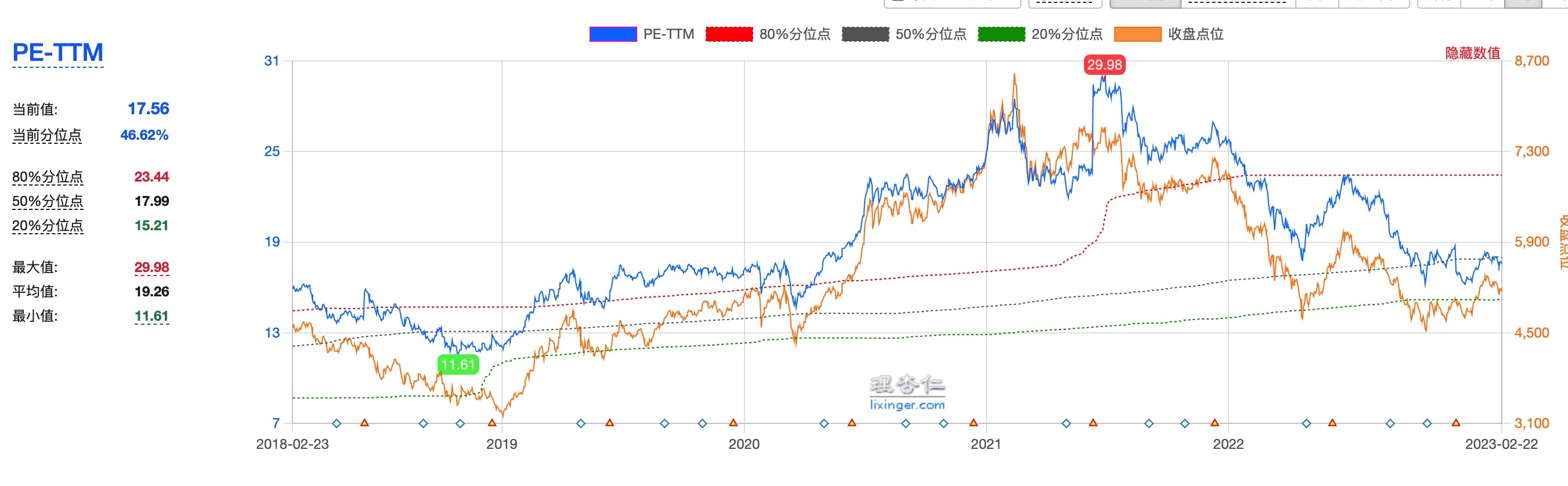

##当前估值水平  PE处于5年历史百分位中位附近,考虑到最近几年指数中传统行业进一步收缩,消费行业在外资的参与下估值中枢提升,当前的估值水平个人认为具备一定的性价比。更为重要的是经历了去年熊市的下跌,目前新一轮经济周期有上升的趋势,因此,估计很难再创去年的新低,也意味着当前估值水平仍然在新一轮周期的底部区域。

PE处于5年历史百分位中位附近,考虑到最近几年指数中传统行业进一步收缩,消费行业在外资的参与下估值中枢提升,当前的估值水平个人认为具备一定的性价比。更为重要的是经历了去年熊市的下跌,目前新一轮经济周期有上升的趋势,因此,估计很难再创去年的新低,也意味着当前估值水平仍然在新一轮周期的底部区域。

相关基金产品

##投资建议 对于这类长期收益更高、弹性更大的成长类指数,在投资的考量上,个人的看法如下:

在估值有性价比的区域,可以适当加大成长类指数的占比,因为经历了之前大的下跌后,大的风险已经释放,等到新一轮上升行情,会获得比沪深300更高的收益;在估值没有足够的性价比时,我们可以只配置沪深300以在风险和收益之间取得最合适的平衡。

另外,市场不可能总是成长风格占优,总会有成长风格落后的时期,所以如果我们决定投资成长类指数,就要做好某段时间可能落后沪深300的心理准备,不要太在意短期的落后,坚定持有等到新一轮行情后,终究会大幅战胜沪深300。当然如果获得更加好的体验,我们可以组合配置沪深300成长指数与沪深300指数,一部分沪深300保证跟上大盘,一部分沪深300成长负责进攻。

对于只关注长期投资目标的投资人来说,在熊市底部区域多配置一些成长指数,用时间换空间,是提升收益最简单最合适的选择。